行业资讯

行业资讯尽管去年同期的销量是当年最低点,但2022年11月份的重卡行业,仍然徘徊在下降通道。第一商用车网获悉,今年11月,我国重卡市场销量预计下降12%,四季度的情况不容乐观

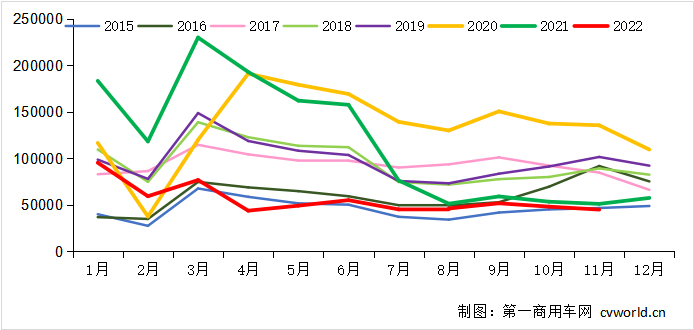

11月销量环比下降7% 同比下降12%

2022年,已经进入了倒计时。

继“金九银十”演变成为“铜九铁十”之后,2022年倒数第二个月的重卡销量,依旧是“同比下滑”。

今年11月份,我国重卡市场约销售4.5万辆左右(开票口径,包含出口和新能源),环比今年10月下滑7%,比上年同期的5.11万辆下降12%,净减少6100余辆。4.5万辆是近十年来的历史最低点,还不及2015年11月的销量水平(4.67万辆)。今年11月份也是重卡市场自去年5月份以来的连续第十九个月下降。

累计来看,今年1-11月的重卡市场累计销售61.6万辆,比上年同期的133.8万辆下降54%,减少了72万辆之多。今年年中的时候,行业普遍预测下半年市场会环比有所回暖,全年销量预计下降40-50%,但现在来看,市场销量“腰斩”都不止,同比下降超过51%几成定局。而且,如果不是新能源重卡以及中国重卡海外出口持续给力,同比继续大幅增长的话,2022年的重卡市场整体降幅会更大。

11月份过后,最近三个月的同比降幅都呈现较低水平:9月份市场销量的同比降幅是12.46%,10月同比下降9.93%,11月份同比下降12%。平均看下来,9-11月的月均同比降幅只有11.5%,下半年的月均同比降幅是17%,两项数据都远低于上半年的月平均降幅63%。不过,这种平均降幅的减少更多是由于去年同期基数很低的缘故,而非终端市场需求复苏所致。

此外,行业开票销量不给力,实销情况也很一般。从上险数据来看,今年1-10月,除了3月份和6月份销量破5万辆以外,其余几个月的实销都没有超过5万辆。8月和9月份两个月的实销数都只有4万辆出头,10月份的销量远远不如9月,环比下降了19%。7-10月的月平均销量只有3.9万辆,从这个维度也可以看出,国内终端需求还未见起色,只剩下海外出口和新能源重卡在“苦苦支撑”。

2023年重卡市场会如何?

关于四季度市场销量继续同比下降这一“现象”,其实多数人士都已经预料到了。其中原因,也十分明显:提前透支、疫情管控、经济减速、货运萧条、投资和消费信心不足。

从目前的趋势来看,四季度商用车行业以及重卡行业还看不到复苏的迹象。11月份,全国各地疫情散发很快,多地都实施了大面积的“静默”,消费和投资继续处于低谷(房地产连续下行更不用多说)。重卡是用于运输的生产资料和交通工具,如果作为上游的运输行业的“上游”——供货方和货主都艰难度日、无法提供较为丰富的货源的话,那么,运输户、物流公司、工程建设公司的生意就不会有好转,也就不会产生新的购车需求。

这也能解释为什么10月1日起高速通行费减免10%的政策实施后,市场需求却丝毫未见起色。而另外几个宏观数据,也同样是压力山大:11月份,我国最新公布的制造业采购经理指数(PMI)是48%,继10月份(49.2%)之后再度低于荣枯线,反映出制造业处于收缩区间;10月份的社会消费品零售总额同比下降0.5%,显示出消费在持续走低。

这种情况下,四季度购车需求萎靡和未见起色是“必然的”,第一商用车网预计,今年第四季度的累计销量预计只有14万辆出头,同比下降12%;全年行业销量预计为67万辆,同比下降52%。

那么,2023年呢?市场会大幅回暖吗?

从目前的趋势来看,明年市场“触底反弹”有望在即,但大幅回暖恐难以实现。根据部分公开信息报道,今年以来地方财政收支缺口已经达到历史之最,一方面,随着房地产的持续下行,地方财政中至关重要的土地出让收入急剧萎缩,地方收入大幅减少;另一方面,防疫支出所带来的的财政压力越来越大。财政收支缺口不断扩大,势必会严重拖累地方政府推进基建投资和消费以提振当地经济的进程。如果消费和投资都不乐观,如何支撑明年商用车市场的发展呢?

从目前的趋势来看,明年市场“触底反弹”有望在即,但大幅回暖恐难以实现。根据部分公开信息报道,今年以来地方财政收支缺口已经达到历史之最,一方面,随着房地产的持续下行,地方财政中至关重要的土地出让收入急剧萎缩,地方收入大幅减少;另一方面,防疫支出所带来的的财政压力越来越大。财政收支缺口不断扩大,势必会严重拖累地方政府推进基建投资和消费以提振当地经济的进程。如果消费和投资都不乐观,如何支撑明年商用车市场的发展呢?

从以上种种政策迹象来看,更大范围内鼓励提前淘汰国四货车,也许并非遥不可及。

【打印本页】